Dein Hebel für echte Immobilienwerte

Schluss mit Bauchgefühl und vagen Schätzungen. Wer im Business bestehen will, braucht belastbare Zahlen. Investoren und Banken fordern Fakten statt Fiktion. Dieses Tool liefert dir präzise Wertermittlungen für deinen Wettbewerbsvorteil. Mache deine Deals jetzt wasserdicht.

Berechnung starten

Geschützter Zugriff

Diese Seite ist passwortgeschützt. Bitte geben Sie das Passwort ein, um fortzufahren.

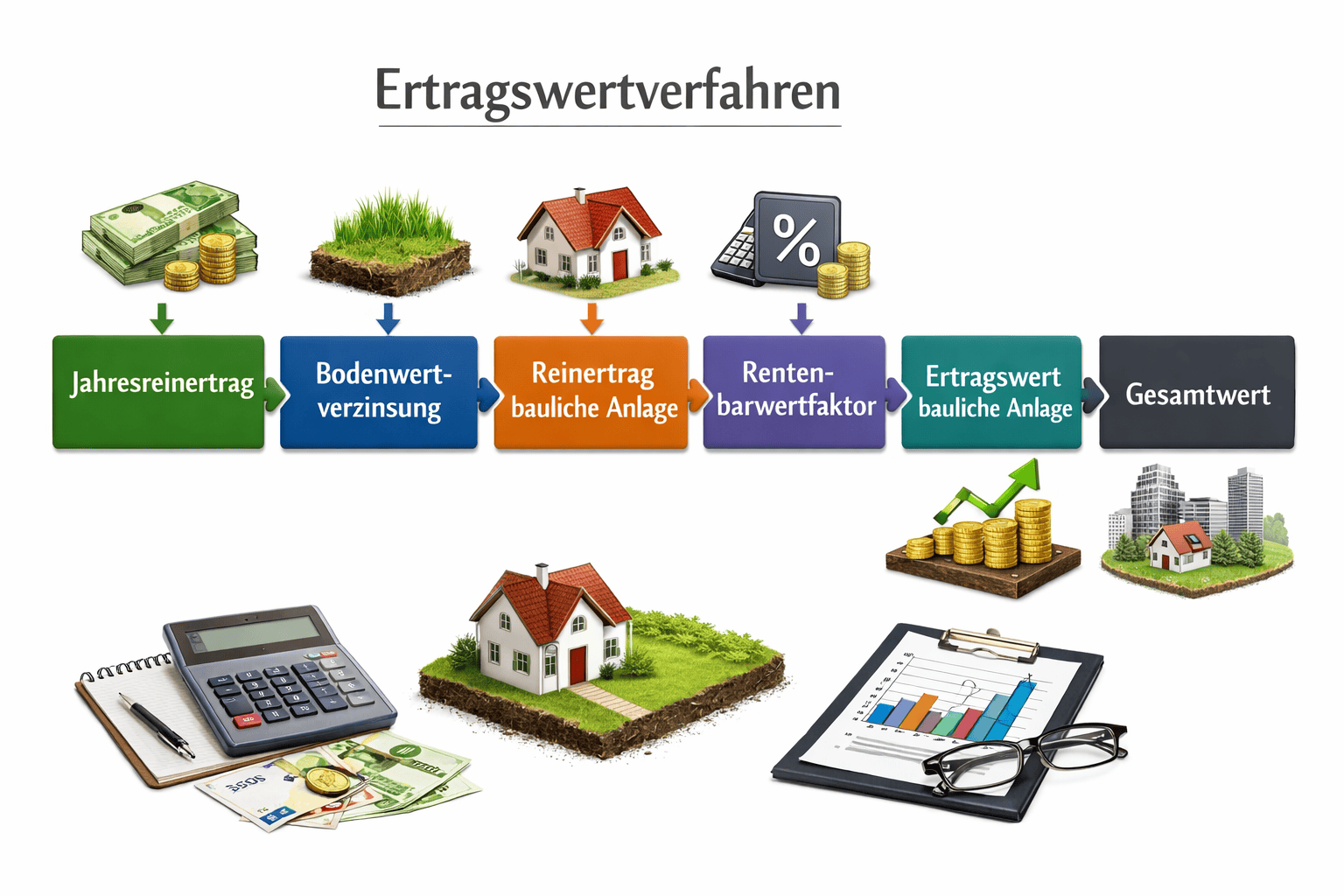

Ertragswertverfahren Rechner

Schnellrechner nach dem Schema: Jahresreinertrag → Bodenwertverzinsung → Reinertrag bauliche Anlage → Rentenbarwertfaktor → Ertragswert bauliche Anlage → Gesamtwert.

Diese Berechnung ist wichtig, weil sie den Wert aus der nachhaltigen Ertragskraft ableitet und Boden sowie Gebäude sauber trennt.

Dadurch wird die Bewertung nachvollziehbar, vergleichbar und in Gesprächen mit Investoren, Banken und Eigentümern belastbar argumentierbar.

Eingaben

€ / % / JahreWas ist das?

Das ist die Summe aller jährlichen Kaltmieten. In der Praxis unterscheidet man oft Soll (bei Vollvermietung) und Ist (tatsächlich aktuell, z. B. mit Leerstand).

So ermitteln Sie es

Monatskaltmieten × 12 (oder: Summe aller Einheiten pro Monat × 12).

Beispiel

10 WE × 650 € kalt × 12 = 78.000 €

Hinweis

Wenn es Leerstand gibt: Ist vs. Soll klar benennen. Für konservative Rechnungen wird oft der nachhaltige Ist-Ertrag genutzt.

Was ist das?

Das sind ertragsmindernde Kosten, die Sie für die Immobilie ansetzen, z. B. nicht umlagefähige Kosten, Verwaltung, Instandhaltung und (je nach Modell) Mietausfallwagnis.

So ermitteln Sie es

Entweder pauschal pro m²/Jahr oder prozentual vom Rohertrag (je nach Ansatz/Modell).

Beispiel

78.000 € Rohertrag, Ansatz 15% = 11.700 €

Hinweis

Umlagefähige Nebenkosten (die der Mieter zahlt) hier nicht doppelt zählen. Sonst wird der Ertrag künstlich zu niedrig.

Was ist das?

Der Wert des Grundstücksanteils. Im Ertragswertverfahren wird der Boden getrennt vom Gebäude betrachtet, damit die Rechnung nachvollziehbar bleibt.

So ermitteln Sie es

Bodenrichtwert × Grundstücksfläche (ggf. mit Anpassungsfaktoren).

Beispiel

900 €/m² × 400 m² = 360.000 €

Hinweis

Quelle ist meist der Bodenrichtwert. Für Bewertungen immer die Quelle dokumentieren.

Was ist das?

Das ist ein marktüblicher Zinssatz im Ertragswertverfahren. Er beschreibt vereinfacht die Renditeanforderung bzw. die Verzinsung des Bodenwerts. Er ist ein starker Werttreiber.

So ermitteln Sie es

Wird meist nicht berechnet, sondern aus Marktdaten entnommen (z. B. Gutachterausschuss). Notieren Sie den Wert und die Quelle.

Beispiel

i = 4,5% → als Zahl: 0,045 (im Rechner: 4,5 eingeben)

Hinweis

Je höher der Liegenschaftszins, desto niedriger fällt meist der (Gebäude-)Ertragswert aus. Deshalb immer marktüblich begründen.

Was ist das?

Die verbleibende wirtschaftliche Nutzungsdauer des Gebäudes in Jahren. Wichtig: Es geht um das Gebäude, nicht um das Grundstück.

So ermitteln Sie es

Typisiert nach Gebäudeart, Baujahr, Modernisierungen (vereinfachter Ansatz) oder über einen Gutachteransatz.

Beispiel

Baujahr 1975, modernisiert 2015 → n z. B. 30–40 Jahre (je nach Zustand)

Hinweis

Modernisierung kann die Restnutzungsdauer verlängern, Risiken (Technik, Dach, Leitungen) können sie verkürzen. Die Annahme wirkt direkt auf den Rentenbarwertfaktor.

Ergebnis

automatischWas ist das?

Der Rentenbarwertfaktor sagt vereinfacht: Wie viel ist 1 € jährlicher Reinertrag heute wert, wenn er über n Jahre läuft und mit dem Liegenschaftszins abgezinst wird.

So ermitteln Sie es

Formel (vereinfachtes Modell): RBF = ((1+i)^n − 1) / (i · (1+i)^n)

mit i = Zinssatz (dezimal) und n = Restnutzungsdauer.

Beispiel

i = 4,5% und n = 30 → RBF ≈ 16,3 (gerundet).

10.000 € Reinertrag × 16,3 ≈ 163.000 € (Gebäude-Ertragswert-Anteil).

Hinweis

i wirkt stark: höherer Zinssatz → kleinerer RBF → niedrigerer Gebäudeertragswert. n wirkt ebenfalls: längere Dauer → höherer RBF.